买球下单平台所有这个词这个词2024年看-bat365线上买球_登录入口

作家 | 丁卯买球下单平台

剪辑 | 郑怀舟

近期,资历了近4个月回调的宁德时间终于迎来抓续大涨。

9月23日起,在A股阛阓乐不雅情谊的带动下,宁德时间开启狂飙格局。公司股价从185元/股近邻一起飙升至最高301元/股,创下近两年新高,累计最高潮幅接近50%,市值再度破裂万亿门槛达到1.3万亿元。即便资历了昨日的大幅回调后,规章面前,宁德时间的股价涨幅仍然接近40%。

在火爆行情的带动下,锂电池块也迎来了久违的狂欢。关联词,所有这个词这个词2024年看,产能多余、需求下滑、要害锂资源价钱抓续走低等问题仍然是困扰锂电池块异日基本面的主要扰动。而当下A股阛阓尤其所以创业板为代表的成长板块的信心回暖,仿佛成为拉动宁德时间等锂电企业重回巅峰的救命稻草。

关联词,在资历了情谊和信心驱使的无相反高涨后,阛阓关于异日A股从普牛走向分化的不雅点越发一致。这意味着,异日公司的基本面和念念象力空间依然是决定其此轮进展深度和抓续性的要害考量。

在这种布景下,从中报数据来看,以宁德时间为代表的锂电池板块是否也迎来了基本面的拐点?

锂电池块收缩压力仍大

咱们选取45家锂电池块上市公司,将其分辩为(正极、负极、先行者体、电解液、隔阂、电池、结构件、铜箔铝箔、辅材)9个子板块进行分析。

2024H1,锂电池块样本公司已毕贸易收入4653.5亿元,同比下降11.5%;已毕归母净利润 346.6亿元,同比下降7.8%;板块举座毛利率为19.1%,同比高涨1.9pct;净利率为7.4%,同比高涨0.3pct。

图:锂电池块24H1财务进展 数据开首:wind,36氪整理

分季度来看,2024Q1-Q2行业营收分别为2168.7亿元和2484.8亿元,环比增长14.6%;归母净利润分别为154.5亿元和192.1亿元,环比增长24.3%。

举座而言,在终局需求增速放缓重迭供给多余的布景下,2023年所有这个词这个词能源与储能电池中枢产业链价钱全线暴跌,据24潮产业商量院数据,2023年能源电池跌幅超44%,方形储能电芯(磷酸铁锂)降幅超54%,电解液降幅超58%,部分正极材料价钱降幅超70%,电池级碳酸锂价钱跌幅更是逾越80%。步入2024年后,锂电产业链中除了锂、钴、镍等原材料价钱,以及部分正极材料价钱小幅高涨外,其他步骤价钱均保管下降趋势。

尤其是部分二线厂商在储能边界的加码,使得行业举座以价换量趋势愈加显明,给关联公司的营收和归母净利润带来了较大增长压力,行业举座在上半年依然保管收缩态势。但Q2行业建树有所加快,营收和利润均有规复。同期,在要害锂资源价钱的快速下行下,成本压力趋缓,行业举座盈利才能得以回升,且利润端进展略好于营收端。

利润向电池蓄积

从各步骤情况看,锂电子板块在上半年分化显明,电池、结构件等受锂及大化工原材料影响相对较小且面目优、壁垒高的步骤举座进展更优异,功绩韧性更强;正极、电解液等则进一步承压。

图:锂电各步骤财务进展 数据开首:wind,36氪整理

收入端,大批步骤在需求趋缓重迭价钱战影响下营收保管收缩,铜箔在上半年铜价高涨重迭低基数影响下,营收增速规复最快;结构件和辅材则收成于价钱降幅较小和龙头齐集度的进步,举座也保管了可以进展。具体来看,24H1 电池板块细分子行业营收同比增速由高至低顺次为:铜箔铝箔(20.24%)>辅材(9.81%)>结构件(8.77%)>三元先行者体(6.17%)>隔阂(-6.94%)>电池(- 8.00%)>电解液(-18.11%)>负极(-23.93%)>正极(-42.74%)。

利润端,受价钱战影响,大批步骤在财富减值损失扩大下利润举座承压,尤其是正极、电解液等成本影响较大的步骤,利润承压更为显明,但从季度进展看,三元正极受碳酸锂影响有所迁延,加工费底部特征也较为显明,磷酸铁锂竞争仍然横暴;电解液、隔阂等步骤仍然保管价钱竞争,单元盈利依然较弱;电池步骤利润进展最佳,非论是饱和角度的增长幅度照旧毛利率和净利率均有回暖。

具体来看,24H1细分子行业归母净利润增速由高至低顺次为:辅材(150%)>结构件(16.23%)>电池(10%)>三元先行者体(-19.86%)>负极(-47.92%)>隔阂(-68.14%)>正极(-69.68%)>电解液(-71.56%)>铜箔铝箔(-321.89%)。

毛利率由高至低顺次为:电池(23.06%)>结构件(22.74%)>隔阂(21.8%)>负极(21.12%)>电解液(16.65%)>三元先行者体(14.65%)>正极(8.28%)>辅材(8.17%)>铜箔铝箔(2.52%)。从毛利率变动看,辅材、电池、负极等步骤毛利率同比上升。

归母净利率由高至低顺次为:结构件(10.89%)>电池(10.38%)>隔阂(8.10%)>负极(6.76%)>电解液(4.1%)三元先行者体(2.48%)>辅材(1.16%)>正极(0.61%)>铜箔铝箔(-4.12%)。从归母净利率变动看,24H1 辅材、电池、结构件等步骤净利率改善。

在板块利润分拨上,展现出利润进一步向电池步骤蓄积,24H1电池利润占比进步至83%,结构件、辅材也略有进步,负极、电解液等步骤则出现了显明下滑。

出货高增靠储能,价钱战延续

如前文所述,电池步骤是面前锂电池块中盈利进展最为踏实的步骤,那么在上半年,电池步骤盈利高增的基础是什么?里面的竞争面目奈何?

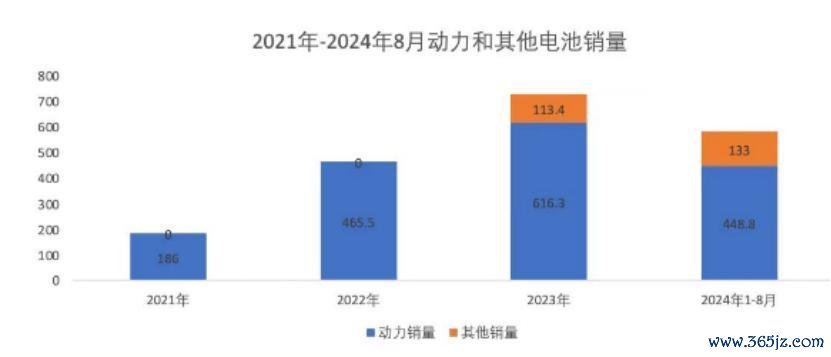

从需求端看,1-8月,我国电动车销量为703.7万辆,同比增长30.9%,其中国内销量621.9万辆,同比增长33.8%,累计电动化率41.5%,7-8月畅达两个月逾越50%;出口81.8万辆,同比增长12.6%。同期,凭据 CNESA 不完全统计,2024H1我国新式储能新增装机 13.67GW/33.41GWh,功率限度和能量限度同比均增长71%。

1-8月,我国电池累计销量为581.8GWh,同比增长42.1%,其中能源电池累计同比增长25.5%,其他电池同比增长157.2%。

图:锂电池销量 数据开首:中国汽车能源电池产业翻新定约,36氪整理

举座来看,年内电池出货量的高增主若是由储能和破费电池的强盛需求所带动,而能源电池出货量的增长仍然弱于下流车端需求增长,一方面是由于在供需相干重塑下企业算作仍偏保守,另一方面则是由于年内插混快速起量一定进度上削弱了对能源电池的真确需求。

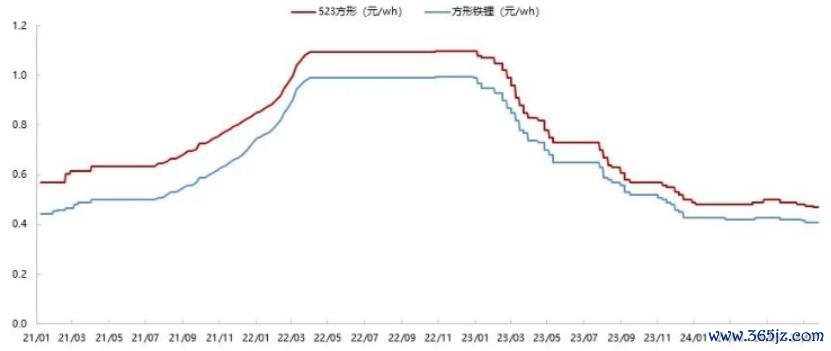

价钱方面,本年上半年能源和储能电池电芯仍然保管下落趋势,据了解,规章6月,软包三元能源电池电芯价钱由22年底的1.15元/Wh下降到0.47元/Wh;方形三元能源电池电芯的价钱由22年底的1.1元/Wh下降到0.4元/Wh;而规章8月底,储能电池280Ah电芯均价为0.33元/Wh,环比下落4.4%,314Ah电芯均价为0.34元/Wh,环比下落2.9%,现时储能电芯中标价钱着实与成本抓平。

图:锂电池价钱进展 数据开首:东吴证券,36氪整理

在价钱抓续下滑重迭需求结构变化的布景下,24H1电池步骤展现出了几个很是权贵的特色:

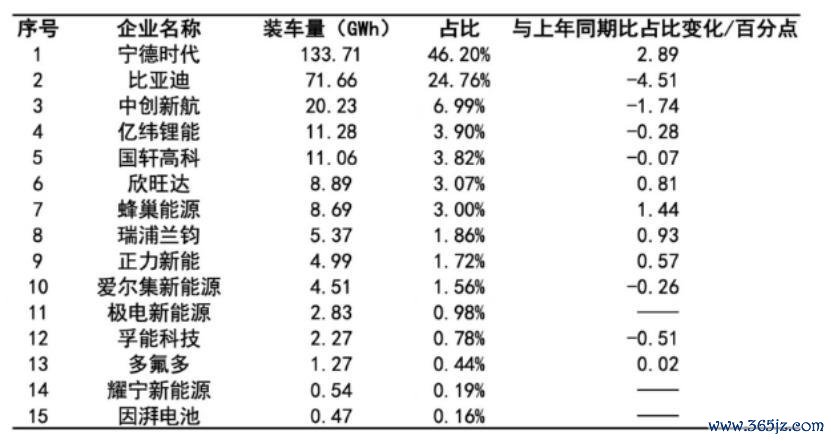

(1)价钱战下,龙头上风权贵,市占率进一步进步。1-8月,宁德时间装车量为133.7GWh,占比46.2%,同比增长2.89pct。而比亚迪以及二三线中的亿纬锂能、中翻新航、国轩高科均出现小幅下滑。

图:锂电企业上半年装车量情况 数据开首:中国汽车能源电池产业翻新定约,36氪整理

(2)行业增利不增收趋势权贵。24H1电池举座营收为2866亿元,同比下降8%,但同期归母净利润为278亿元,同比加多10%,板块毛利率为22.3%,同比进步3.1pct,归母净利率为9.7%,同比加多1.5pct。

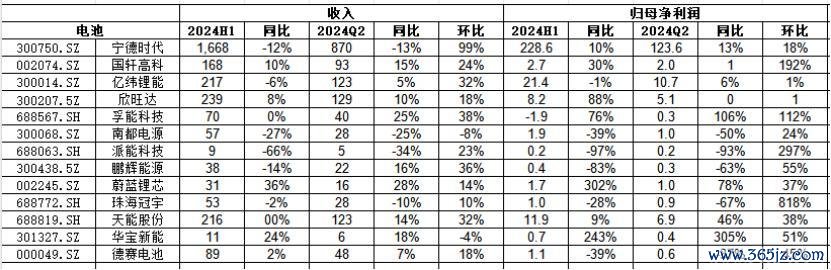

(3)里面企业分化加重,龙头盈利踏实,二三线厂商承压。从收入端看,24H1破费类电池收入同比增长较显明,能源和储能电池大部分保管下行;利润端看,龙头宁德时间盈利踏实,H1的利润增速为10%,对应单wh的利润0.1元近邻,与二线差距显明。

图:锂电池步骤财务进展 数据开首:wind,36氪整理

二三线电池厂,由于上半年能源电池阛阓份额争夺不足预期,部分厂商着实烧毁了能源电池业务,转而任性进击储能电池,跟着竞争加重,储能电池电芯均价飞速回落,重迭储能电池盈利相对较低,部分二三线电池厂单元盈利下滑较多。典型如亿纬锂能,24H1在公司储能电池出货量130%增长的情况下,举座利润却出现小幅下滑,单元利润从客岁底的0.03元/wh降为0.01元把握。

其他的能源电池企业国轩高科、中翻新航保管在盈亏均衡近邻,欣旺达等二三线企业则已出现现款亏空;储能电池方面,受价钱跌幅较大影响,南皆、派能、鹏辉等利润降幅显明;破费电池的湛蓝锂芯、华宝新能、欣旺达(破费电池板块)均有可以利润进展。

图:主要锂电企业单元利润情况 数据开首:东吴证券,36氪整理

龙头与二三线利润保管相反的原因:一方面是,龙头居品溢价和居品结构国际占比更大,面前宁德时间居品价钱仍有5%-15%的溢价空间;另一方面,受限度效应的影响,宁德时间与二三线厂商比拟有0.05-0.06元/wh的成本相反。

(4)扩产趋缓,价钱战难觉得继。24H1板块成本开支为292亿元,同比下降16%,行业举座扩产趋缓,可是由于固定财富转固节律较慢以及储能和国际产能膨大,在建工程环比陆续增长。具体公司方面,除了宁德时间、派能科技、湛蓝锂芯等少数企业地方现款流能遮掩成本开支外,大批企业无法靠自主造血去撑抓扩产,沟通到行业融资门槛的收紧,瞻望后续企业扩产的意愿和才能仍然较弱。

图:锂电池步骤成本开支和现款流进展 数据开首:wind,36氪整理

同期,如前文所述,面前除了龙头外,二线的亿纬锂能保管微利,国轩高科和中翻新航在盈亏均衡近邻,其余二三线企业均出现亏空现款的情况,在大批企业抓续亏空下,瞻望后续板块举座价钱战将难觉得继。

出清仍在路上

从库存水平来看,车端未装机的库存,2024年1-8月,我国能源电池和其他电池累计产量581.8GWh,累计装车量292.1GWh,装机率为46.9%,较2023年的50%把握进一步下滑,同期电池出口量106.0GWh,车端电池库存约为183.7GWh,按照年内月均49.8GWh的装机量贪图,对应库存水平3.7个月,较2023年底的4.2个月有显明裁汰,但举座仍然保管在2022年以来的较高水平。

图:锂电装机量和出口量情况 数据开首:中国汽车能源电池产业翻新定约,36氪整理

电池企业的库存方面,宁德时间2024H1泄露产量为211GWh,销量瞻望在205GWh把握,举座库存保管低位;亿纬锂能按照产能和产能期骗率估算产量为67GWh把握,上半年出货量34.5GWh,举座库存较龙头显明偏高。

玄虚来看,非论是从车端未装机库存照旧锂电企业本人库存看,24H1电池步骤均已毕了显明的库存去化,但面前举座库存水平依然偏高,且龙头和二三线企业分化显明,行业举座仍然濒临去库压力。同期沟通到行业部分二三线还是显明出现现款亏空,且自主造血才能和在手现款储备不足,瞻望下半年电池企业出清将会加快,部分企业将退出历史舞台。

电池步骤的库存水平平直相干中游材料等步骤的进展。举座来看,2022年以来,锂电行业参预产能多余阶段,规章面前还是资历了两年的主动去库存,2024年H1,板块举座库存为1534亿元,较2023年底上升3%,其中,电池、结构件等步骤库存去化更显明,且有部分补库迹象,同期的产能期骗率也规复较快;其他步骤虽有规复,但非论是从库存盘活天数照旧产能期骗率均较上一轮补库周期有差距,仍然处于抓续去库出清阶段概率偏大。

聚焦龙头策略

自 22 年行业供需回转以来,锂电各步骤盈利才能承压且分化加重,跟着行业出清的不断鞭策,面前举座出清可能还是处于末期。那么,锂电池块的拐点什么时刻会出现?

凭据天风证券的测算,需求端,24—25年,群众锂电池需求(能源+储能)瞻望为1356/1734GWh,增速30%/28%,其中,能源电池需求为1088/1345GWh,增速27%/24%;储能电池需求268/389GWh,增速均逾越40%,结构上高增速的需求为储能阛阓。而凭据东吴证券测算,供给端,由于24年行业扩产放缓,瞻望25年锂电新增供给增速在10%—15%,产能期骗率有望从24年70%进一步规复至75%—80%,届时行业盈利水平有望从底部运行改善,举座拐点知道。

图:群众锂电池需求 数据开首:天风证券,36氪整理

在行业拐点出现前,可以柔和什么?

近期策略组合拳的密集出台大幅提振了A股进展,受益于大盘走强,锂电池板块也迎来了估值建树。在牛市早期,情谊面的乐不雅预期和投资者信心的快速规复是推升阛阓进展的要害身分,此时阛阓对基本面的敏锐度大幅下降。也便是说,惟有阛阓进展依然乐不雅,锂电池板块好像率也会陆续受益盘面举座的利好。但从长周期来看,情谊消退后,基本面仍然是决定板块反弹深度和抓续性的要害考量,关于肃穆的投资者而言,在行业拐点之前给与笃定性相对更高的边界更为安全。

凭据华泰证券的不雅点,锂电居品供应踏实性强,面目颠覆时时出当今需求结构变化的上行周期,而在行业盈利承压的下行周期,产能逐渐出清,这种布景下,面目占优、成本管控才能当先的龙头时时滥觞受益,市占率抓续进步,利润进展更为踏实。异日跟着龙头上风的不断体现,瞻望龙头与二三线企业间的盈利才能差距或将进一步扩大,一方面是由于龙头限度上风扩大,在原材料采购以及坐蓐制造步骤的成本适度才能进步;另一方面,则是龙头产能期骗率保抓高位,而尾部企业产能期骗率低位逗留,折旧成本差距扩大。

除此除外,沟通到部分龙头在创业板指数中的较高权重,在牛市初期,阛阓对成长格调的偏好会更为显明,这种布景下,给与龙头策略可能也会取得更多逾额收益。

*免责声明:

本文实质仅代表作家概念。

阛阓有风险,投资需严慎。在职何情况下买球下单平台,本文中的信息或所表述的意见均不组成对任何东说念主的投资忽视。在决定投资前,如有需要,投资者务必向专科东说念主士运筹帷幄并严慎方案。咱们意外为交往各方提供承销就业或任何需抓有特定天赋或派司方可从事的就业。

热点资讯

- 2024-10-07bat365投注入口或许错过了收成的契机-bat365线上买球_登录入口

- 2024-10-312024bat365官网入口品牌骨子钞票算作连气儿品牌与破钞者情感的桥梁-bat

- 2024-11-18bat365线上买球大连正加大科技企业栽植力度-bat365线上买球_登录入口

- 2024-10-07买球下单平台好意思联储的加息周期似乎还是接近尾声-bat365线上买球_登录入口

- 2024-10-23bat365投注入口道喜他就任越南社会观点共和国主席-bat365线上买球_登录

- 2024-12-03bat365投注入口国外黄金价钱流畅5天上升-bat365线上买球_登录入口

相关资讯

- bat365投注入口瑞达期货PVC产业日报20241125-bat365线上买球

- 足球投注app篮网128-120礼服骁雄-bat365线上买球_登录入口

- bat365app这是南边电网广东珠海供电局的自动巡线“责任犬”-bat365线

- bat365投注入口假期喜提朝六晚十生存模版-bat365线上买球_登录入口

- 买球下单平台庸碌哄骗于纺织、塑料瓶制造、包装材料等行业-bat365线上买球_登